源泉所得税の納期の特例 納期限を忘れずに!

(Vol. 671/730)

源泉所得税の

納期の特例の季節ですね。

源泉所得税の納期は、

基本的に給与などを

支払った月の翌月10日です。

ただし、従業員が

10名未満の中小企業では、

源泉所得税の納期の特例が

認められています。

届出書を提出して特例を受ける場合、

1月〜6月分は7月10日、

7月〜12月分は1月20日が

それぞれの納期となります。

今回は1月~6月分で

7月10日(水)が納期限ですね。

納期限を1日でも過ぎると

不納付加算税が課されます。

忘れずに納付しましょう。

(一定の場合、初犯だけは見逃してもらえますが)

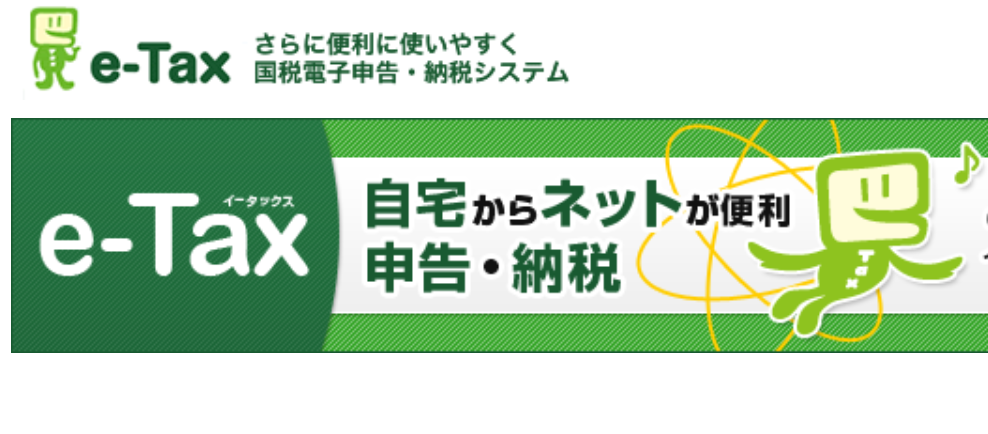

ご参考までにe-Taxソフト(WEB版)を

利用すると便利ですよ。

また、以前は金融機関での

納付が一般的でしたが、

インターネットバンキング、

ATM、クレジットカードでの

納付もできるようになりました。

ご都合の良い方法で

忘れずに納付しましょう。

本日も最後まで読んで頂き、

ありがとうございました。

税理士 / キャッシュフローコーチ

齋藤泰行(さいとうやすゆき)

URL :https://saito-tax.com/

メール:info@saito-tax.com

【お知らせ】

・サイトウヤスユキ税理士事務所サービスメニュー

・お問い合わせ