法人成りすると何がいいのか? 個人→法人に変更した場合の良い点と注意点

横浜 青葉区の税理士齋藤です。

個人事業主やフリーランスは仕事が軌道に乗ると、

法人成りして事業を継続することを検討します。

法人成りすると、どんな良い点があるのでしょうか。

注意点とともに見ていきます。

Contents

法人成りとは?

法人成りとは、個人事業主が法人を設立し、個人の事業を法人で引き継いでおこなうことです。

法人成りにより、個人の事業は廃業となります。

法人成りの良い点

法人成りをすると個人に比べて、たとえば次のような点が有利になります。

税率

法人税率は、年800万円以下の所得は15%、年800万円超の所得は23.4%です。

(平成28年度の中小法人の場合)

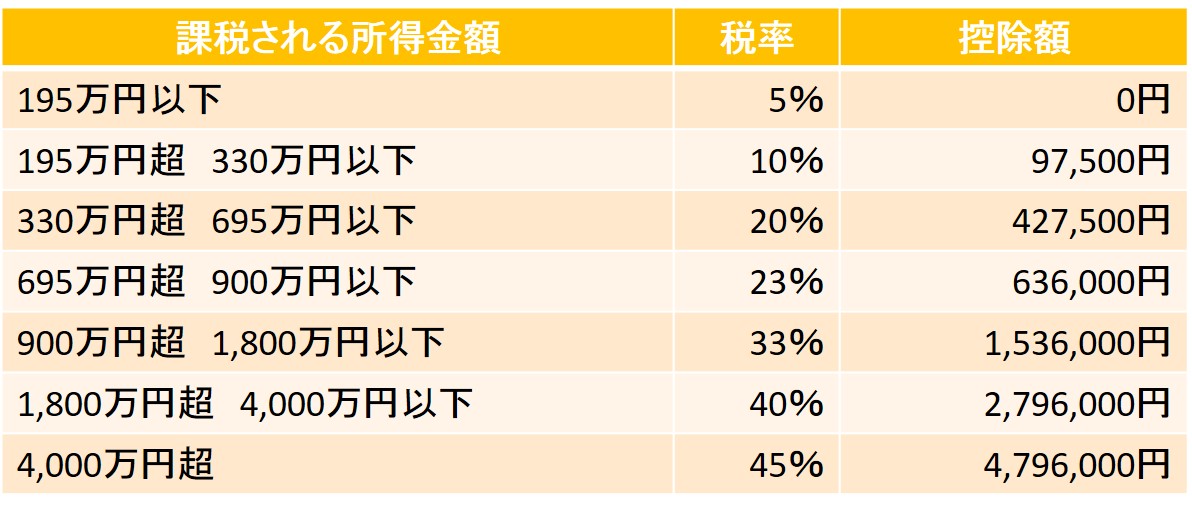

所得税率は、超過累進税率のため、所得が上がると税率が高くなります。

所得が900万円を超えると税率が33%となり、法人税率より高い税率になります。

(所得税の税率)

役員報酬

個人事業主は給与という概念がありません。

法人成りすると、法人は役員報酬を費用計上することができます。

また、役員報酬を受け取る側では所得税の給与所得控除が受けられます。

つまり、法人成りすると①法人税で費用計上、②所得税で給与所得控除、

と二重の恩恵が受けられるため、個人事業主と比べて有利な取り扱いになっています。

(給与所得控除額)

<例>

給与以外の事業に係る所得1,000万円、給与相当600万円の場合

①フリーランス

所得税 10,000,000 x 33% – 1,536,000 = 1,764,000

給与相当は、税金支払い後の現金残高から取り崩し、費用とはなりません。

②法人

法人税 (10,000,000 – 6,000,000) x 15% = 600,000(←600万円を費用計上)

所得税 (6,000,000 – (6,000,000 x 20% + 540,000)) x 20% – 427,500 = 424,500

合計 1,024,500

実際、役員報酬の期中変更は難しいため、給与相当を①と②で同額とするのは難しいです。

また、復興税や社会保険等、考慮しなければいけない項目もあります。

ですから、上記は正確な数値ではありませんが、法人が有利なイメージを感じて頂ければと思います。

役員退職金

個人事業主に退職という概念はありません。

法人成りすると、役員退職金を支給することができます。

決算期を自由に決められる

個人は、暦年課税なので、締日は12月末日となります。

法人成りすると、自由に決算期を決めることができます。

事業の繁忙期を避けて決算月を決められます。

青色申告により青色欠損金の繰越期間が延びる

青色申告の場合、個人事業の欠損金は3年間繰り越すことが可能です。

法人成りすると、欠損金を9年間繰り越すことが可能になります。(平成28年度)

生命保険

法人名義で生命保険に加入できます。(節税や緊急時の対策になる)

社宅

法人名義で社宅を契約し、役員に貸与することができます。

(家賃の一部負担になるので、個人で契約するよりも家賃負担が安くなります)

旅費日当の支給

個人の場合、旅費日当という概念がありません。

法人の場合、旅費規程により支給された旅費日当は所得税の非課税という扱いになります。

消費税免税

個人で消費税の課税事業者だったとしても、

法人の設立1期目(資本金が1,000万円以上の場合は除く)は消費税の免税事業者になります。

対外的な信用度が上がる

一般的に個人よりも法人の方が対外的な信用度は高いです。

従業員の雇用や金融機関からの融資等では個人よりも有利になることが多いです。

注意点

法人成りにあたり、以下のような点は注意が必要です。

設立費用がかかる

株式会社なら25〜30万円、合同会社なら10〜15万円程度の費用がかかります。

社会保険に強制加入となる

法人は社会保険に強制加入となります。

従業員を雇用する場合、社会保険料は会社と従業員で折半なので負担が大きくなります。

赤字でも地方税がかかる

法人の場合、赤字でも値納税の均等割が7万円程度かかります。

事務負担の増加

法人の場合、個人事業に比べて税務署等への提出書類が増加します。

また、法人税の税務申告は所得税と比べて複雑な作りになっています。

それに伴い、税理士報酬も上がります。

法人成りの目安はいつか?

では、どのタイミングで法人成りを検討するのがいいのでしょうか?

条件次第なので一概には言えませんが、以下の2つが検討のタイミングだと思います。

年間売上1,000万円を突破

課税売上が1,000万円を超えると、その翌々年から消費税の納税義務が生じるからです。

(例)

平成26年度の課税売上1,080万円(サービス業)

(→平成28年度から消費税の納税義務あり)

平成28年1月1日に法人成り(資本金1,000万円)

法人の設立1年目は免税事業者となります。

仮に個人事業のまま、28年度の売上が1,080万円で簡易課税を選択したとすると、

消費税の納付額は40万円になります。

法人成りにより、この40万円を納付せずにすみます。

(ちなみにこの翌年も一定の基準を満たせば免税の可能性があります)

課税所得が900万円を突破

課税所得が900万円を超えると所得税率が33%となります。

法人税率を上回るため、法人成りが有利と言えます。

ちなみに、このタイミングでも条件を満たせば、

法人成りによる消費税の免税事業者の恩恵は受けられます。

まとめ

法人成りはケースバイケースでベストなタイミングは異なります。

良い点と注意点をしっかり検討して、慎重に決めましょう。

それまでは、個人事業主の節税対策が有効だと思います!

ご参照ください。