個人事業主の節税対策(その2) 経営セーフティ共済

横浜 青葉区の税理士齋藤です。

経営セーフティ共済(中小企業倒産防止共済)は、

中小企業の連鎖倒産を防ぐために制定された制度ですが、

うまく利用すると節税効果も高いです。

ただし、いくつか注意すべき点もあるので確認していきます。

Contents

経営セーフティ共済とは

経営セーフティ共済(中小企業倒産防止共済制度)は、取引先事業者の倒産の影響を受けて、中小企業が連鎖倒産や経営難に陥ることを防止するための共済制度です。

中小企業倒産防止共済法に基づき、独立行政法人中小企業基盤整備機構が運営しています。

(中小機構の経営セーフティ共済のページより)

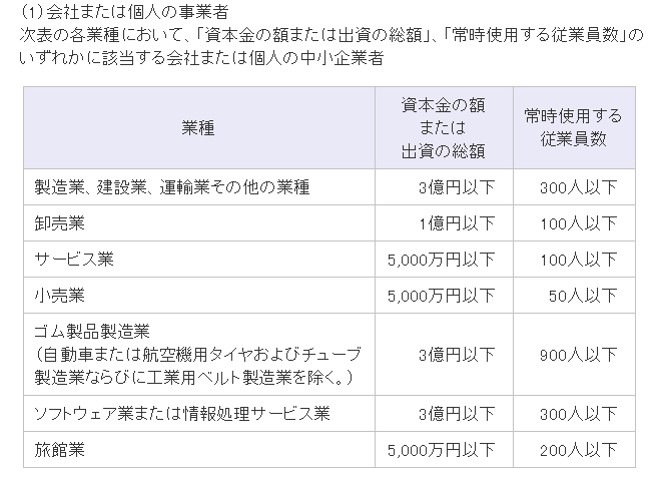

1年以上継続して事業を行っていれば、法人だけでなく、個人事業主でも加入できます。

(中小機構の経営セーフティ共済のページより)

掛金が全額必要経費に算入できる

経営セーフティ共済の掛金は、全額必要経費にできます。

毎月の掛金は5,000円から20万円の範囲で設定でき、

掛金は総額800万円まで積み立てることが可能です。

仮に毎月の掛金を20万円とすれば、

年間240万円を経費算入可能なため、節税効果が高いと言われています。

貸付制度を利用できる

取引先が倒産した場合

「回収困難となった売掛金債権等の額」と「掛金総額の10倍に相当する額」の

いづれか少ない額の融資を受けることが可能です。

共済金の貸付けにあたり、担保や保証人は不要です。

なお、貸付けは「経営セーフティ共済」に加入後6ヶ月以上を経過し、

6ヶ月分の掛金を納めていることが条件となっています。

貸付けの請求期間は、倒産発生日から6ヶ月以内です。

臨時に事業資金が必要な場合

取引先が倒産していなくても、臨時に事業資金が必要となった場合、

一時貸付金として融資を受けることができます。

注意点

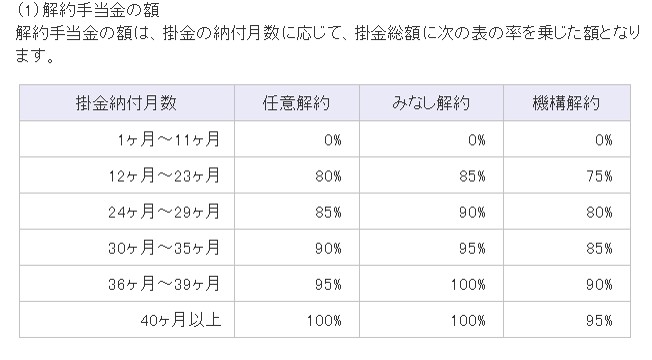

解約手当金の返戻率が掛金納付期間で異なる

掛金を12ヶ月以上納付したのちに解約した場合、解約手当金が支給されます。

ただし、掛金納付期間が40ヶ月未満の場合、掛金全額は返還されません。

(中小機構の経営セーフティ共済のページより)

解約手当金は雑収入となる

掛金は事業所得の必要経費になるため、解約手当金は事業所得の雑収入となります。

解約する場合は、その年の所得に与える影響を考慮する必要があります。

共済金を借りる場合、その1/10の額が掛金総額から控除される

前述の通り、取引先が倒産した場合に融資を受けることができます。

ただし、その際には融資額の1/10の額が掛金総額から控除され、

その額は掛金の権利が消滅してしまいます。

銀行等から融資を受けられるならば、通常はそちらの方が有利だと思われますので、

共済金の融資は最後の手段という位置づけにしましょう。

まとめ

「経営セーフティ共済」は、緊急時の資金需要に対応できたり、

掛金を全額回収することができたり、節税効果が期待できたりと、

うまく利用すればかなり有利な制度です。

注意点にあげたようなことを考慮しつつ、

無理のない掛金設定での加入を検討されてはいかがでしょうか。

中小機構の経営セーフティ共済のくわしいページはこちら