個人事業主の節税対策(その1) 小規模企業共済

横浜 青葉区の税理士齋藤です。

個人事業主は、所得が増えるにつれて、税率が上がり、税負担が重くなります。

節税をしたい個人事業主ならば、「小規模企業共済」を検討してはいかがでしょうか?

小規模企業共済とは

小規模企業の個人事業主が事業を廃止した場合や会社等の役員が役員を退職した場合など、第一線を退いたときに、それまで積み立ててこられた掛金に応じた共済金をお受け取りになれる共済制度です。

(中小機構の小規模企業共済のページより)

簡単に言えば、国がつくった経営者のための退職金制度ですね。

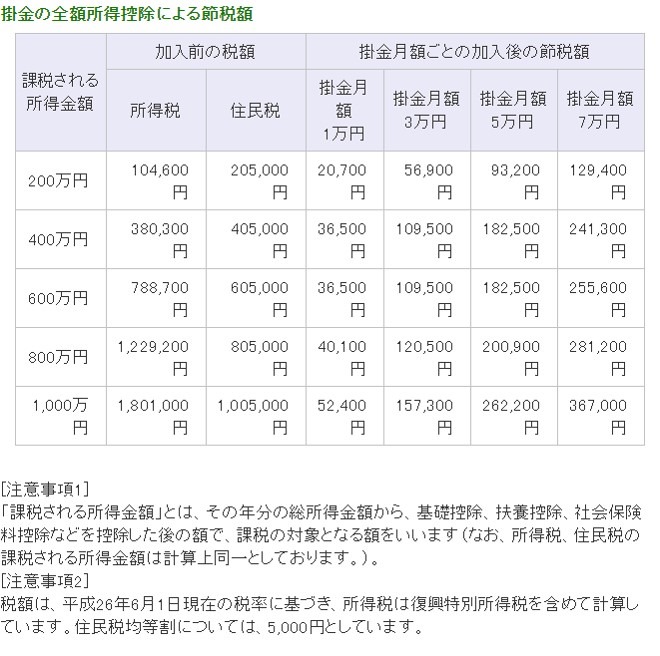

掛金は全額所得控除の対象となる

小規模企業共済の掛金は、全額所得控除の対象となります。

毎月の掛金は1,000円〜7万円までの範囲で選択でき、増額、減額も可能です。

7万円に設定すると年間84万円の所得控除ですから、節税効果はかなり高いです。

節税額の目安は以下の表をご参照ください。

(中小機構の小規模企業共済のページより)

共済金の受取り時も税制の優遇がある

共済金は廃業時や65歳以上(180ヶ月以上納付済)で受け取ることができます。

満期や満額はありません。

共済金の受け取りは、「一括」「分割(10年・15年)」「併用」から選べます。

一括受取りは、「退職所得扱い」となり、掛けた年数に応じた退職所得控除が受けられます。

分割受取りは、「公的年金等の雑所得扱い」となり、公的年金と同じ扱いになります。

また、任意での解約も可能ですが、掛金納付年数が20年未満の場合は掛金の全額は戻りません。

注意が必要となります。

事業資金等の借り入れが可能

納付した掛金の合計額の範囲内で、事業資金等の貸し付けが受けられます。

もしものことがあっても、資金調達が可能です。

共済金の受給権は差し押さえ禁止

共済金・解約手当金の受給権は、国税等の滞納の差し押さえ以外は、

差し押さえ禁止債権として保護されています。

万が一のことがあっても、一定の財産は保証されるのは心強いですね。

まとめ

キャッシュ・アウトはありますが、うまく使うと節税効果のかなり高い制度となります。

平成28年4月から使い勝手もよくなりましたので、

少額から試しにはじめてみるのもよいのではないでしょうか。

中小機構の小規模企業共済のくわしいページはこちら