所得税節税の第一歩!事業を始めるなら青色申告を選択しよう

所得税節税の第一歩は青色申告を選択することです。

青色申告と白色申告

フリーランスや個人事業主、不動産を賃貸している大家さんは、年に一度、所得税の確定申告書を税務署に提出しなければいけません。

確定申告には、「青色申告」「白色申告」という2種類の申告方法があり、それぞれ取り扱いがことなります。

青色申告とは?

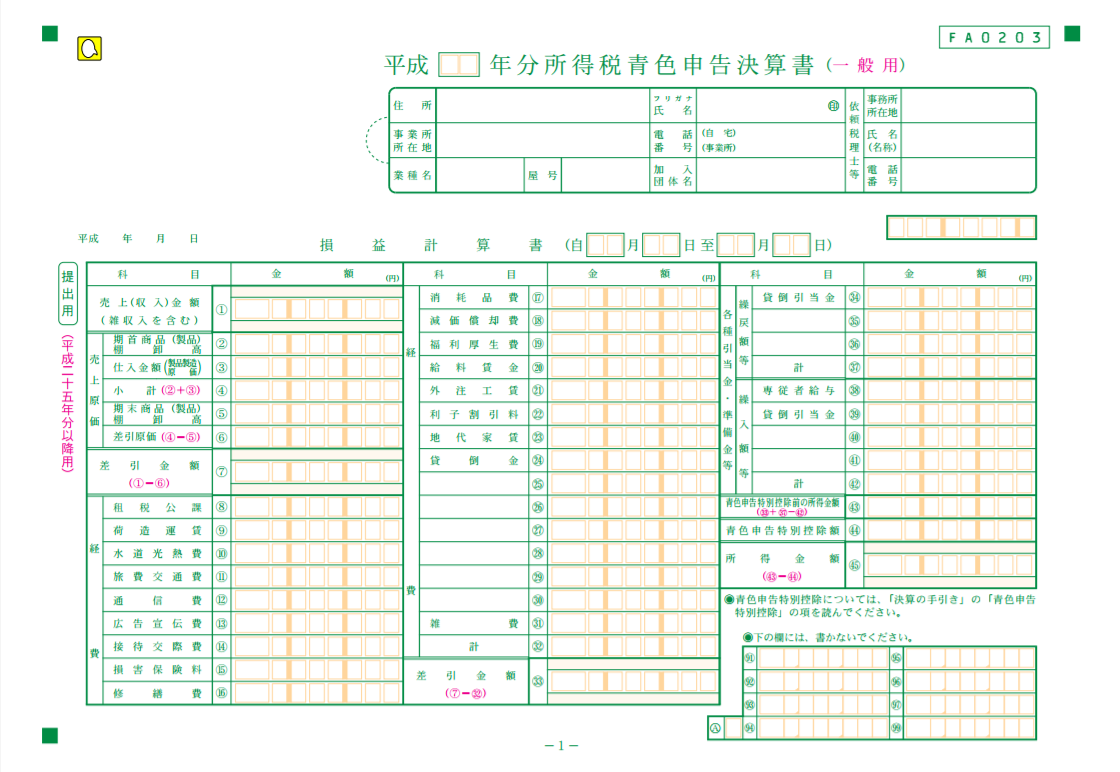

青色申告を選択すると、複式簿記により帳簿をつける必要があります。決算時、その帳簿を基に青色申告決算書を作成します。

と、なんだか面倒な感じですが、青色申告を選択すると納税者に以下のような特典が与えられます。

- 青色申告特別控除(最大65万円が所得から控除される)

- 30万円未満の固定資産を一括費用処理(300万円限度)

- 青色事業専従者給与(家族に給与を支給)

- 赤字を3年繰り越せる(翌年以降の黒字と相殺できる)

これらをうまく利用すれば、節税が可能となります。

白色申告では良いことがない!?

帳簿が面倒くさいので白色申告で確定申告をおこなう、という方がいらっしゃいました。以前は、所得金額が一定金額以下ならば帳簿は不要とされていたからです。

しかし、平成26年以降は記帳と帳簿等書類の保存が義務付けられました。これにより、白色申告の最大の売りであった簡便性がなくなりました。

また、それだけでなく、税務署による推計課税(所得計算に誤りがある場合、税務署が所得を推計する)、税務署から所得税についてのお尋ねがきやすい等、リスクや手間だけが残りあまり良いことはありません。

青色申告をするためにはどうすればよいか?

青色申告をおこなうためには、青色申告承認申請書を期限までに所轄の税務署に提出する必要があります。

提出期限は次の通りです。

新たに事業を開始した場合

①開業日が1月1日〜1月15日 → その年の3月15日

②それ以外 → 開業した日から2か月以内

次回の申告から青色申告をしたい場合

青色申告により申告をおこなう年の3月15日まで

むすび

青色申告と白色申告で、手間はあまり変わりません。そうであれば、青色申告を選択するほうがお得なのは明らかですね。

最近はfreeeやMFといったクラウド会計を利用すれば、以前より簡単に複式簿記ができるようになりました。本気で事業をはじめるのならば、青色申告を選択しましょう!