「所要運転資金」と「要償還債務」 金融機関は借入金をこう見ます

金融機関は融資をおこなう際、会社の財務諸表からいろいろな情報を読み取ります。借入を申し込む企業側でも知っておいたほうが良い情報もあります。

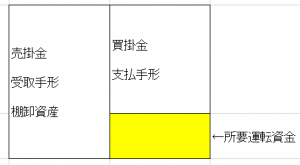

所要運転資金

通常の営業活動をおこなうにあたり、必ず必要な資金のことを所要運転資金と言います。

商売をおこなうと、現金商売でない限り、売上の入金までに一定の時間がかかります。一方、その仕入れは売上の入金がある前に支払う必要があります。

つまり、「払うのが先」で「もらうのが後」のため、お金の出入りにタイムラグがあるのです。

ここで発生する差異は営業活動に必要な資金(所要運転資金)と金融機関は考えるため、所要運転資金として貸し出されたお金は、返済しなくてもよい資金ということになります。

所要運転資金は、簡便的に次のように計算します。

所要運転資金=売上債権(受取手形+売掛金+棚卸資産)-仕入債務(支払手形+買掛金)

要償還債務

通常、会社は事業拡大や設備投資等にあたり、金融機関からお金を借ります。その借入した金額から前述の所要運転資金を引いた金額が返さないといけないお金(要償還債務)となります。

この要償還債務の金額が、営業キャッシュフロー(経常利益+減価償却ー法人税等)の10倍以内であれば問題のない、と考えられます。

要償還債務=有利子負債(短期借入金、長期借入金etc.)-所要運転資金

むすび

財務諸表のそれぞれの科目の数字も大事ですが、いくつかの科目を加減算して算出した指標で判断する項目はそれ以上に大事だったりします。

あらかじめ、金融機関がどのような視点で財務諸表をチェックするのかを知っておくと、融資の際にとても役にたちます。

【お知らせ】

・サイトウヤスユキ税理士事務所サービスメニュー

・お問い合わせ