持続化給付金に税金はかかるのか?

(Vol. 984/1000)

先日、テレビニュース番組

を見ていたら、

ジャーナリストが

憤っていました。

「何に憤っていたのか?」と言えば、

持続化給付金の取り扱い

についてです。

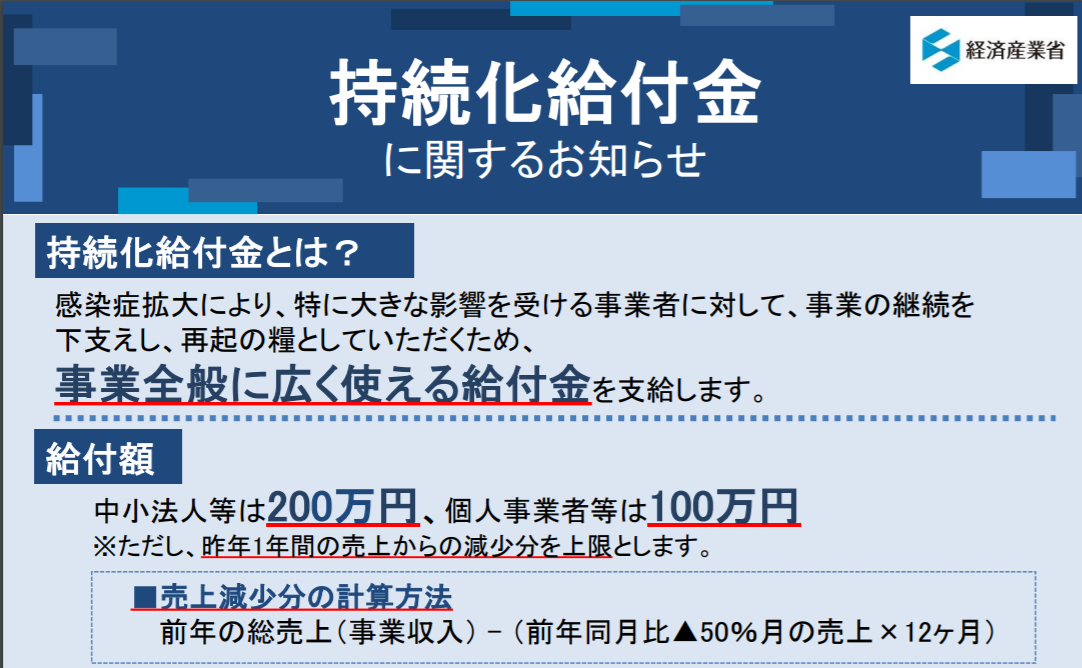

持続化給付金は、

売上50%以上減などの要件を

満たした法人に200万円、

個人事業主に100万円を

給付する制度ですね。

この持続化給付金が

法人税や所得税で「課税」の対象

という取り扱いのため、

「何を考えているのだ!」

と憤っていたのです。

確かに「課税」という

言葉だけ見ると、

持続化給付金の性格から考えて

違和感は感じる

かもしれません。

果たして、

持続化給付金は

本当に「課税」されてしまう

のでしょうか?

経済産業省の

「持続化給付金に関する

よくあるお問合せ」には

こうあります。

Q15.持続化給付金は課税の対象となるのか。

持続化給付金は、極めて厳しい経営環境にある事業者の事業継続を支援するため、使途に制約のない資金を給付するものです。これは、税務上、益金(個人事業者の場合は、総収入金額)に算入されるものですが、損金(個人事業者の場合は必要経費)の方が多ければ、課税所得は生じず、結果的に課税対象となりません。

要するに、

給付金は収入として

課税計算には含めるが

経費があるので、

結果的に課税されない、

ということ。

たとえば、

法人が200万円の受給を

受けた場合で考えてみます。

通常、法人は休業したとしても

固定費はかかります。

この法人では、

月に人件費120万円、

家賃50万円、その他経費70万円が

かかるとしましょう。

この場合、

収入200万円

経費240万円(120万円+50万円+70万円)

200万円▲240万円=▲40万円(利益なし)

”収入<経費”で

利益がないので、

結果として

「課税されない」わけです。

持続化給付金は

「50%以上売上減」など

コロナの影響が

甚大が企業に対して、

緊急的に固定費などの

経費を負担します

という趣旨の制度です。

だから、

前述の問い合わせにあるように、

受給を受けるほとんどの会社は

実際には「課税」されない

のではないでしょうか?

もしも”収入>経費”で

利益が出る場合であっても、

それは文字通り、

「収入」ですから

制度の趣旨に

照らし合わせて「課税」しても

差し支えないように思われます。

本来ならば、

いろいろな制限をかけて

支給者に制限をかけたいところ、

スピード重視にした結果、

このような制度になったもの

と考えられます。

テレビの影響は大きいのですから、

ジャーナリストの方も

もう少し調べてから

コメントすればいいのになあ、

と思ったので書いてみました。

本日も最後まで読んで頂き、

ありがとうございました。

税理士 / キャッシュフローコーチ

齋藤泰行(さいとうやすゆき)

URL :https://saito-tax.com/