所得控除について(大家さん・不動産オーナーの確定申告〜概要その5)

横浜 青葉区の税理士齋藤です。

大家さん・不動産オーナーの確定申告の第5回目です。

今回は所得控除です。

所得控除とは、所得金額から一定の項目について一定額を差し引くことです。

所得控除により所得・税額が減りますのでもれなく適用しましょう。

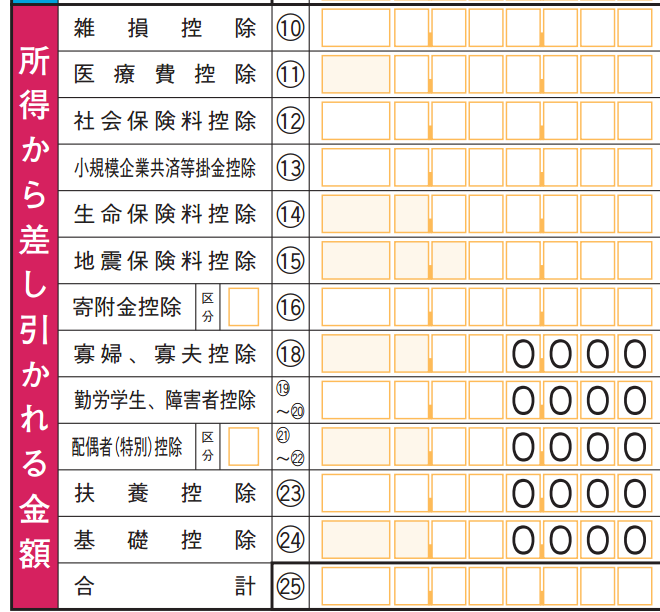

確定申告の所得控除欄

Contents

14種類の所得控除

所得控除は、14種類あり、それぞれ以下の場合に適用されます。

・雑損控除 → 災害や盗難等で本人や一定の家族が損害を受けた場合

・医療費控除 → 本人や一定の家族の医療費が原則として10万円を超える場合

・社会保険料控除 → 社会保険料を支払った場合

・小規模企業共済等掛金控除 → 小規模企業共済の掛金等を支払った場合

・生命保険料控除 → 生命保険料、介護医療保険料、個人年金保険料を支払った場合

・地震保険料控除 → 地震保険料を支払った場合

・寄附金控除 → ふるさと納税や国等に寄附をした場合

・寡婦、寡夫控除 → 配偶者と死別、離婚し、一定の条件にあてはまる場合

・勤労学生控除 → 勤労学生で一定の条件にあてはまる場合

・障害者控除 → 本人、配偶者、扶養家族が一定の障害者に該当する場合

・配偶者控除 → 所得金額が38万円以下の配偶者がいる場合

・配偶者特別控除 → 所得金額が38万円超76万円未満の配偶者がいる場合

・扶養控除 → 所得金額が38万円以下の一定の扶養親族がいる場合

・基礎控除 → だれでも適用あり

主な所得控除の控除額

医療費控除

原則:支払った医療費 – 10万円(200万円が限度)

総所得200万円未満の場合:支払った医療費 ー 総所得金額x5%

なお、生命保険の給付や高額医療費の給付を受けた場合、

支払った医療費から給付された額を差し引きます。

社会保険料控除

その年に支払った金額

過去の未納分を納めた場合、

その金額は支払った年の控除対象額となります。

小規模企業共済等掛金控除

小規模企業共済、個人型の確定拠出年金などの掛金の全額

生命保険料控除

契約時期により控除額が異なります。

旧契約(平成23年12月31日以前に契約)の場合

生命保険料、個人年金保険料、各最高5万円(合計10万円)

新契約(平成24年1月1日以後に契約)の場合

生命保険料、個人年金保険料、介護医療保険料、各最高4万円(合計12万円)

地震保険料控除

最高5万円まで控除できます。

また、一定の旧長期損額保険も1万5000円まで控除できます。

(地震保険と合計で最高5万円)

寄附金控除

以下のいづれか少ない金額

①特定寄附金の額 – 2000円

②(総所得金額x40%)ー2000円

配偶者控除

38万円(配偶者が70歳以上の場合は48万円)

なお、青色、白色の事業専従者の場合、適用はありません。

(*今後、改正予定)

配偶者特別控除

配偶者の所得に応じて判断(最高38万円)

なお、青色、白色の事業専従者の場合、適用はありません。

また申告書の所得が1000万円超の場合も適用がありません。

(*今後、改正予定)

扶養控除

扶養者の状況により38万円〜63万円

基礎控除

38万円

(*今後、改正予定)

むすび

所得控除は所得税額を減らすことになります。

もれなく計上をしましょう。

配偶者控除をはじめ、いくつかの項目で

今後、改正が予定されています。

内容がわかり次第、記事に取り上げます。