確定申告税額の計算(大家さん・不動産オーナーの確定申告〜概要その7)

横浜 青葉区の税理士齋藤です。

大家さん・不動産オーナーの確定申告の第7回目(最終回)です。

今回は確定申告税額についてです。

課税される所得税額を計算したのち、

税額控除、源泉徴収税額・予定納付分の控除をおこない、

確定申告で納税する所得税額を確定させます。

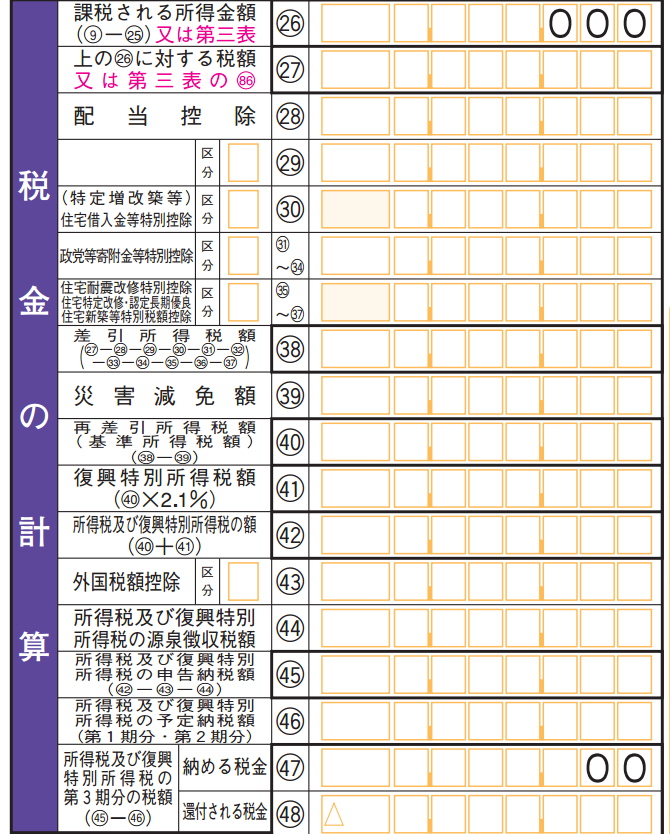

確定申告Bの税金の計算欄

税額控除

要件に該当する場合、以下のような税額控除が受けられます。

・住宅ローン控除 → 住宅ローンを組んで居住用住宅を購入した場合

・配当控除 → 株の配当や投資信託の分配金を配当所得として申告した場合

(所得税の適用税率による有利・不利判定は必須!)

・政党寄附金等特別控除 → 政党等一定の団体に寄附をした場合

既に納めている税額を差し引く

給料等で源泉された所得税額等や予定納付により納めた税額がある場合、

所得税額の前払いと考えます。

ですから、それらの金額を所得税額から差し引いて確定申告税額を計算します。

プラスの場合、納税となります。

納税は自分で納付書を作成し、納付期限までに納めます。

なお、振替納税を希望する場合、依頼書を提出します。

(以下のリンクをご参照ください)

マイナスの場合、還付となります。

申告書に還付口座の情報を記載します。

(還付を受けるまでに約1ヶ月程かかります)

むすび

申告書が完成したら、所轄税務署に申告期限までに提出します。

せっかくがんばって申告書を作成しても、提出が遅れてしまっては元も子もありません。

期限までの提出をお忘れなく!

【お知らせ】

・サイトウヤスユキ税理士事務所サービスメニュー

・お問い合わせ