利益が出るか出ないかの分かれ目 損益分岐点を知っておきましょう!

横浜市青葉区の税理士 斎藤です。

事業をはじめたからには利益は出したいもの。利益が出るか出ないかの分かれ目となる「損益分岐点」については意識したいところです。

損益分岐点とは

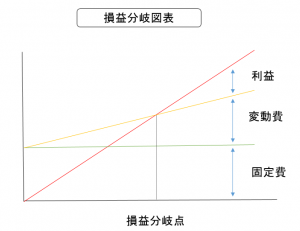

損益分岐点は、ちょうどプラスマイナスゼロの「トントン」の地点のことです。

図の赤い線(売上)と黄色線(総費用)の交わった点が損益分岐点で、売上が損益分岐点を超えれば利益が生まれます。

ただ、図のなかに損益計算書にはない「変動費」と「固定費」という言葉が出てきます。どんなものなのでしょうか?

変動費と固定費と限界利益

変動費や固定費は、損益計算書上の勘定科目ではありません。費用の性格ごとに以下のように集約したものです。

変動費

変動費は、売上に比例して増減する費用のことをいいます。

主なものとしては、売上原価、外注費、販売手数料などがあります。

固定費

固定費は、売上に関係なく、事業運営にあたって常に発生する費用のことをいいます。

主なものとしては、人件費、家賃、減価償却費などがあります。

限界利益

売上が増えることで増加する利益のことを限界利益といいます。

売上から売上に比例して増える費用である「変動費」を差し引いて限界利益を計算します。

算式に表すと、「限界利益 = 売上 – 変動費」です。

それぞれの関係

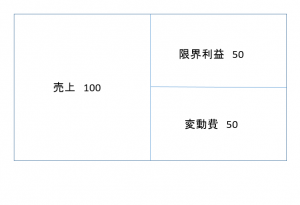

限界利益を図に表すと次のようになります。

限界利益の算式のとおり、図の例では限界利益は50(=100-50)となります。

この例で、仮に限界利益50を全て固定費にあてた場合、利益はゼロ、損益分岐点ちょうどの着地ということになります。

また、固定費を50以下に抑えれば、その差額が利益と言えます。

将来的な数値目標策定に使える

変動費、固定費、限界利益がわかると事業の損益構造がわかります。終わった数字を充て込めて、分析するだけではもったいないです。

将来的な売上目標も経営数値から立てられます。ぜひ利用しましょう!

固定費は、これまでの実績にこれからの予定額をプラスすれば、概算固定費は算出できます。

また、限界利益率は、基本的に前年度の実績を基に算出します。(商売の構造が大きく変わらないことが前提)

限界利益率は、「1-変動費率(変動費/売上)」で求めます。

たとえば、前述の例で、固定費の概算が70になる場合の損益分岐点売上高は140(= 70 /(1 – 0.5))となります。人件費など固定費の増額を予定すると、売上目標は前年比+40を達成しなければ利益がでないわけです。

むすび

損益分岐点を知るためには、損益計算書の項目を変動費と固定費に分ける必要があり手間がかかります。

しかし、利益体質にするためには避けては通れない重要な事項だと思います。

まだ決算数値を申告だけに使っていた方は、一度検討されてみてはいかがでしょうか?