税務調査の終わり方 申告内容に誤りがあるかないかで異なります

横浜市青葉区の税理士 斎藤です。

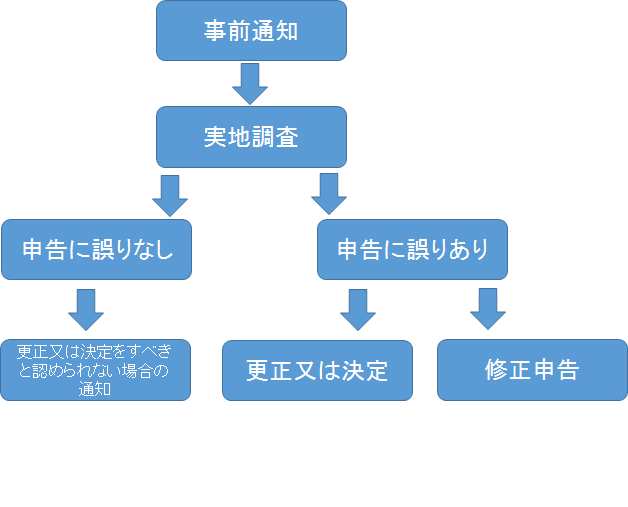

税務調査は実地の調査を経て終了します。どのような手順が踏まれるのか、確認していきます。

Contents

申告内容に誤りがない場合

税務調査の結果、過去の申告内容に誤りがなく、修正すべき事項がない場合、「更正決定等をすべきと認められない」旨を通知する書面が送付されます。税務調査はこれで終了です。

申告内容に誤りがある場合

税務調査の結果、過去の申告内容に誤りが認められた場合や申告もれが発覚した場合、調査官はその調査内容を説明をし、修正申告等をおこなうよう納税者を指導(修正申告等の勧奨)します。

修正申告等の勧奨を受け入れる場合

調査官からの説明に納得し、修正申告等の勧奨を受け入れる場合、修正申告(または、期限後申告)をおこないます。これにより手続きは終了となります。

納得できず修正申告しない場合

調査官からの説明に納得がいかず、修正申告等の勧奨を受け入れない場合、税務署が更正等の処分をおこなうのを待ちます。更正とは、税務署が税額を決める手続きのことです。

更正等の処分に従う場合、納付等をおこない、手続きは終了となります。

更正等の処分に不服がある場合、税務署長や国税不服審判所に不服の申し立てをすることができます。(それでも決着しない場合は裁判所で争われます)

誤りがある場合の注意点

誤りがある場合、いくつかの注意点があります。

口頭による説明

誤りについての調査官からの内容説明は、原則、口頭でおこなわれます。書面での説明は想定されていません。

申告すると不服申し立てはできない

修正申告等の勧奨を受けて、申告書を提出した場合、「不服申し立て」はできません。

(誤りを受け入れて、申告という意思表示をしているからです)

申告しても更正の請求はできる

前述の通り、申告書を提出した場合、「不服申し立て」はできませんが、「更正の請求」はできます。

更正の請求とは、過去の申告内容に誤りがあった場合、税務署に納めすぎた税金の還付等を求めることをいいます。更正の請求できる期間は法定申告期限から5年です。

むすび

今回は税務調査の終わり方を見てきました。

税務調査において、調査官との見解の相違はままあることですが、できればスムースに調査は終わらせたいものです。

「税務調査で指摘されたらこう説明する」という視点をもって日々の取引の記帳・書類保存をおこなえば、調査時にもめることが減るのではないでしょうか?