「節税したらお金がない、、、」のなぜ? 納税しないとお金は貯まりません。

横浜市青葉区の税理士 斎藤です。

利益が出ると税金を払うことになります。税金を払う立場になると「節税」を意識しますが、過剰な節税をおこなって「お金がない」という状態なるのは避けたいところです。

Contents

税金を払いたくない

決算前に試算したらかなり利益が出て、税金も発生しそう。なんだか税金を払うのがもったいなく感じ、パソコン、車、機械装置、備品を購入、費用を増やして利益を減らす。よく聞く話です。

なるべく「税金を払いたくない」という心境はわからなくもありません。また実際にそれらを購入することによって、税金を減らすこともできるでしょう。

ただし、そうして駆け込みで購入するモノは本当に必要なモノなのか、慎重に検証する必要があります。本当に必要なモノなら節税ですが、あまり必要のないものなら浪費となり、事業運営に影響をきたすこともあるからです。

節税をしたらお金がない、、、

「節税したらお金がない、、、」という話を聞きます。節税して税金の支払いを抑えたのにお金がないとは、どういうことなのでしょうか?

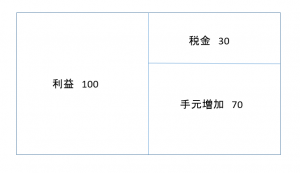

この図は、利益が100、税金が30(利益の30%)として、手元に残る資金が70あるということを表しています。

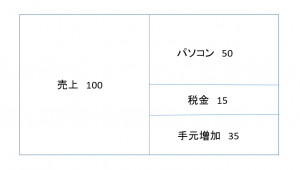

一方、この図は、利益が100は同じですが、パソコンを50で購入(節税)、税金15、手元に残る資金が35であることを表しています。

上図と比べると、パソコンの費用を増やして、税金15を減らしているわけですが、そもそもパソコン購入時に50支払うため、合計の支出は65となります。結果、手元に残る資金は半分の35となってしまうのです。「節税したらお金がない、、、」とはこういう状態のことをいいます。

それでも、パソコン等が本当に必要なモノであれば、それは有効な節税でしょう。ただし、あまり必要なモノでないならば、「節税」ではなく、今後のために「納税」という選択肢もあるでしょう。

むしろ、事業の成長を優先するのならば、「納税」をして、今後の事業運営に活かせる手元資金を増やすべきです。(上の例で言えば、手残りは70と35ですから倍も違います)

お金のかかる節税とかからない節税

とはいえ、必要な「節税」の策は講じるべきでしょう。(このあたりはバランスです)

一口に節税と言ってますが、節税にも種類があります。なるべく追加の支出がないもので節税できれば、それに越したことはありません。

税金の繰延べによる節税

未払費用の計上、短期前払費用の計上などにより、前倒しで費用処理することにより節税をおこないます。ただし、費用のタイミングの問題なので、金額的に優遇されるわけではありません。

資金支出による節税

固定資産の購入、生命保険の加入、決算賞与など、期末に費用を増やすことにより利益を減らす節税。かならず紐付きで資金の支出が伴うため、検討が必要です。

資金支出のない節税

固定資産等の除却、売却により損を計上することによる節税。節税をおこなうなら、まず、未稼働の固定資産がないかを確認するのはおススメです。

その他の節税

税法上で認められた税額控除(税金を減らす制度)を利用した節税。条件を満たせば適用したい制度です。

むすび

過度な節税は注意が必要であるということを見てきました。

「節税」という響きに乗せられて財布の紐がゆるんだ、という話はよく聞きます。適度ならいいのですが、やり過ぎるとキャッシュフローに支障をきたすこともありえます。

上の図で見たように、キャッシュの支出ほどの減税効果はありません。(減税効果は支出額x税率の分だけ)

また、中小企業であれば、税率も優遇されているので、税金を払って、将来的に必要な資金を確保し、有効な場面でその資金を投下する、という考え方もあります。

いづれにしても、「払うもの(税金)を払わないとお金は貯まらない」ということなのです。