市販薬で税金が安くなる セルフメディケーション税制とは?

横浜市青葉区の税理士斎藤です。

平成29年1月からセルフメディケーション税制が始まりました。市販薬を買うと税金が安くなる、セルフメディケーション税制とはどんな制度でしょうか?

Contents

セルフメディケーション税制とは?

“medication”は薬、”self-medication”だと自己服薬という意味です。医者に処方してもらう薬ではなく、ドラッグストアで買った市販薬を飲んで治療することがセルフメディケーションです。

したがって、セルフメディケーション税制を簡単にいうと、「ドラッグストアで買った薬で治療すれば税金をおまけしてもらえる制度」となります。とはいえ、何でもかんでも対象になるわけでなく、一定の要件があります。

対象はスイッチOTC医薬品

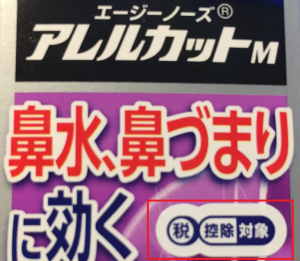

ドラッグストアで売っている市販薬といっても、なんでも対象になるわけではありません。スイッチOTC医薬品がその対象です。具体的な品目は厚生労働省HPの対象品目一覧で確認できます。

なお、ドラッグストアでは、パッケージや値札にセルフメディケーション税制の対象であることが表記されています。

健康診断などの一定の取組

この税制を利用する場合、その申告年度に健康の保持増進及び疾病の予防のため、健康診断や予防接種などを受けなければいけません。

控除額

スイッチOTC医薬品の購入額が1万円2千円を超えた場合、その超えた部分が医療費控除額となります。

ただし、控除の限度額は8万8千円です。(購入額ベースでは10万円)

確定申告が必要

セルフメディケーション税制の適用を受ける場合、確定申告が必要です。

確定申告にあたり、手続き上、以下の資料の提出(又は提示)する必要があります。捨てないようにしましょう!

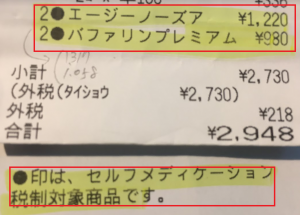

レシート

申告にあたり、スイッチOTC医薬品を購入したレシートが必要です。セルフメディケーション税制の対象の薬を買うとレシートにその旨が記載されています。

健康診断や予防接種等の証明書

申告にあたり、健康診断や予防接種の証明書が必要です。(健康診断なら結果通知書の写し、予防接種なら領収書)

注意点

セルフメディケーション税制を受けるにあたり、注意点があります。

医療費控除と併用不可

セルフメディケーション税制は医療費控除の特例という位置づけです。

ですから、セルフメディケーション税制を選択した場合、通常の医療費控除の適用はありません。

配偶者や扶養親族も対象

スイッチOTC医薬品の購入額に配偶者や扶養親族の分も含めて差し支えありません。

なお、配偶者や扶養親族は健康診断や予防接種等を受けることを要件とされていません。

期間限定

この制度は平成29年1月1日から平成33年12月31日までの期間限定の制度です。(税制改正で延長される可能性あり)

【ご参考】減税の効果はどれぐらいあるのか?

ご参考までに減税の効果がどれくらいあるのかを見てみます。

前提1

年収500万円(課税所得は300万円を想定)

対象医薬品購入額3万6千円(@月3千円)

①医療費控除額(課税所得から差し引ける金額)

3万6千円-1万2千円=2万4千円

②所得税の減税額

① x 10%(税率) =2,400円

③住民税の減税額

① x 10%(税率) = 2,400円

④減税額合計

② +③ = 4,800円

前提2

年収800万円(課税所得は500万円程度を想定)

対象医薬品購入額3万6千円(@月3千円)

①医療費控除額(課税所得から差し引ける金額)

3万6千円-1万2千円=2万4千円

②所得税の減税額

① x 20%(税率) =4,800円

③住民税の減税額

① x 10%(税率) = 2,400円

④減税額合計

② +③ = 7,200円

「確定申告の手間」と「還付される額」を比較して、どうするのか検討しましょう。

むすび

これまで医療費控除は、基本的に医療費の支出10万円以上が対象のため、かなり敷居の高い制度でした。

それに比べて、セルフメディケーション税制は1万円2千円が基準となり、使い勝手のよい制度です。確定申告が毎年必要な方なら、検討する価値はあるのではないでしょうか?